Od 2006 roku w Polsce wydawana jest Europejska Karta Ubezpieczenia Zdrowotnego. Karta ta uprawnia do korzystania z wszystkich rzeczowych świadczeń zdrowotnych tak jak obywatel danego kraju w krajach Europejskiego Obszaru Gospodarczego (Unia Europejska + Islandia, Norwegia, Liechtenstein) i Szwajcarii. Czy obecnie warto więc korzystać z dodatkowego ubezpieczenia podróżnego? Według nas warto. Dlaczego? Na to pytanie odpowiemy w poniższym artykule.

EKUZ – świadczenia

Wiele osób na tym etapie może spytać: po co kupować dodatkowe ubezpieczenie, skoro posiadając bezpłatną kartę EKUZ otrzymamy takie same świadczenia jak obywatel kraju, w którym przebywamy? W tym miejscu warto zaznaczyć, że EKUZ owszem uprawnia nas do świadczeń, ale w poszczególnych krajach mają one różny zakres. Wiele krajów posiada zdecydowanie niższy wachlarz bezpłatnych usług medycznych niż w Polsce. W niektórych krajach, posiadając ubezpieczenie zdrowotne musimy zapłacić za wizytę u lekarza lub transport karetką, są to tzw. koszty współpłacenia pacjenta, które występują np. we Włoszech.

Należy również pamiętać, że EKUZ zapewnia świadczenia, które są niezbędne aby zapobiec przymusowemu powrotowi do Polski przed końcem planowanego pobytu w celu uzyskania leczenia. EKUZ nie refunduje też kosztów powrotu do kraju, które w przypadku transportu sanitarnego mogą wynieść nawet kilkadziesiąt tysięcy euro. O tym, jakie świadczenia w konkretnym przypadku są niezbędne decyduje lekarz, biorąc pod uwagę rodzaj tych świadczeń i planowany okres pobytu.

Dodatkowe ubezpieczenie podróżne przydaje się właśnie w sytuacjach kiedy pomoc, której oczekujemy nie może być uznana jako niezbędne świadczenie lub kiedy jest ona dodatkowo płatna. Dodatkowo, takie ubezpieczenie zazwyczaj pozwala nam skorzystać z usług medycznych prywatnych placówek i lekarzy, których zazwyczaj jest więcej w popularnych kurortach i turystycznych miejscach.

Ubezpieczenie turystyczne – co powinno zawierać?

Koszty leczenia

Jest ot najważniejszy element każdego ubezpieczenia turystycznego. Na terenie Europy, gdzie częściowo bezpłatną pomoc medyczną zapewnia nam Europejska Karta Ubezpieczenia Zdrowotnego (EKUZ), minimalną bezpieczną sumą gwarantowaną jest 20 000 euro, zaś rekomendowaną 30 000 euro. Podróżując poza Europe optymalnie powinno się ją zwiększyć do co najmniej 60 000 euro.

Ratownictwo

Koszty ratownictwa za granicą – w odróżnieniu od Polski – są w 100% płatne. Jest to element ubezpieczenia, dzięki któremu koszty akcji ratowniczych przeprowadzonych przez specjalistyczne służby, poniesie towarzystwo ubezpieczeniowe, a nie poszkodowany. Obejmuje on również zakresem ochrony koszty poszukiwań, transport turysty w sytuacji, gdy jest on ofiarą wypadku, a także organizację akcji ratowniczych z wykorzystaniem profesjonalnego sprzętu – w tym helikoptera, skuterów górskich i wodnych, oraz innego sprzętu. Warto pamiętać o tym, planując podczas wyjazdu uprawiania sportów wszelkiego rodzaju.

NNW – ochrona od następstw nieszczęśliwych wypadków

Jeśli podczas podróży dojdzie do uszczerbku na zdrowiu, to ubezpieczyciel wypłaci odszkodowanie finansowe poszkodowanemu. Warto jednak pamiętać, że zawsze będzie to procent stosowny do uszczerbku, a towarzystwa ubezpieczeniowe określają te wartości w Ogólnych Warunkach Ubezpieczenia – dokumencie, z którym należy zapoznać się przed podjęciem decyzji o zakupie polisy.

OC – ochrona cywilna w życiu prywatnym

OC w życiu prywatnym pokryje koszty szkód wyrządzonych przez ubezpieczonego osobie trzeciej – zarówno w przypadku szkody na ciele, jak i mieniu.

Assistance

W polisie turystycznej taki zakres ochrony obejmuje natychmiastową, 24-godzinną pomoc w nagłych wypadkach, a w ramach Assistance podróżnego można liczyć na pomoc informacyjną, pomoc tłumacza, pomoc organizacyjną, czy otoczenie opieką.

Dodatkowe elementy ubezpieczenia podróżnego, na które warto zwrócić uwagę:

Ubezpieczenie bagażu i sprzętu sportowego

Uchroni przed skutkami finansowymi kradzieży, utraty lub zniszczenia rzeczy osobistych, w tym także przedmiotów elektronicznych. Ochroną objąć można również sprzęt sportowy, który dokładnie zdefiniowany jest w Ogólnych Warunkach Ubezpieczenia.

Klauzula alkoholowa

Uprawnia ubezpieczonego do ubiegania się o odszkodowanie, w sytuacji, w której doszło do zdarzenia pod wpływem alkoholu. Każdy ubezpieczyciel ma w tym zakresie własne regulacje, a dopuszczalna ilość spożytego alkoholu jest dokładnie określona w OWU.

Sporty ekstremalne

Rozszerzenie dla wszystkich aktywnych podróżników. Towarzystwa ubezpieczeniowe bardzo często wymagają wykupienia dodatkowej ochrony. Jeśli dojdzie podczas podróży do wypadku, a turysta nie będzie miał odpowiedniej ochrony – towarzystwo ubezpieczeniowe ma prawo odmówić wypłaty odszkodowania lub pokrycia kosztów leczenia

Choroby przewlekłe

Wymagane rozszerzenie dla osób, u których zdiagnozowano trwałe schorzenie. Jeśli dojdzie podczas zagranicznego wyjazdu do zaostrzenia stanu zdrowia, w wyniku komplikacji związanych z chorobą, towarzystwo ubezpieczeniowe może odmówić wypłaty odszkodowania osobie, która nie wykupiła takiego rozszerzenia.

Ile kosztuje ubezpieczenie turystyczne?

Polisy na czas określony

Na rynku dostępnych jest wiele różnych rodzajów ubezpieczeń. W przypadku ubezpieczeń turystycznych, najchętniej wybierane są ubezpieczenia wykupowane tylko na czas planowanych wakacji (np. od 1 do 12 czerwca). Takie ubezpieczenia kosztują zazwyczaj od kilku do kilkunastu złotych za dzień. Ich koszt jest zależny od wielu czynników, przede wszystkim:

- długości czasu ubezpieczenia,

- kierunku podróży,

- celu podróży,

- stanu zdrowia,

- planowanych aktywności podczas wyjazdu,

- zakresu świadczeń i wysokości limitów na poszczególne świadczenia.

Nikogo z pewnością nie zdziwi fakt, że im dłuższe ubezpieczenie, tym droższe. Dla niektórych może być jednak zaskakujące, że na cenę ubezpieczenia wpływa również kierunek podróży. W krajach takich jak USA, Japonia czy Australia usługi medyczne są zazwyczaj droższe niż w Europie, dlatego wybierając się do nich musimy liczyć się z wyższym kosztem ubezpieczenia. Podobnie jest w przypadku bardziej dzikich i niebezpiecznych regionów.

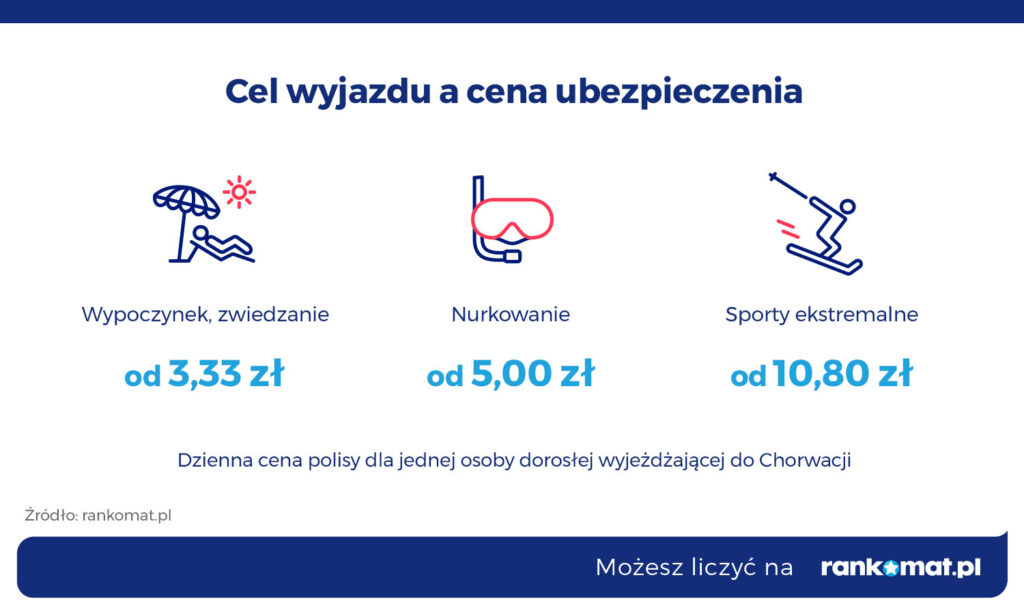

Powszechną praktyką jest również to, że ubezpieczyciel pyta o cel wyjazdu. Jest to jeden z czynników, który diametralnie wpływa na cenę ubezpieczenia. Jeśli zamierzacie wakacje spędzić leżąc na jednej z greckich plaż, istnieje dużo mniejsze ryzyko wypadku, niż wtedy kiedy będziecie zdobywać górskie wierzchołki, skakać do Błękitnego Oka w Albanii czy nurkować na rafie koralowej.

Kolejnym czynnikiem wpływającym na zakres świadczeń jest wysokość limitów na poszczególne świadczenia. Im będzie on wyższy, tym wyższa będzie również cena ubezpieczenia.

Polisy roczne

Oprócz polis na czas określony, na rynku ubezpieczeń podróżnych występują również takie, które obowiązują przez rok. Takie ubezpieczenie będzie najlepsze dla osób, które podróżują dużo i często. Sami od kilku lat korzystamy właśnie z tego rodzaju polis ubezpieczeniowych – w podróży spędzamy bowiem ponad 100 dni rocznie, z czego większość za granicą.

Najtańsze polisy roczne sprzedawane są w postaci kart, obowiązują jedynie za granicą (najczęściej z wyłączeniem Stanów Zjednoczonych, Japonii i Australii) i kosztują od około 80 zł. Często tego rodzaju karty posiadają ograniczenie wiekowe (np. do 30 lat). Polisy roczne bez ograniczeń wiekowych to zazwyczaj koszt od kilkuset do ponad tysiąca złotych.

Ubezpieczenie turystyczne – czym się kierować i na co zwrócić uwagę przy zakupie?

Jednym z głównych czynników decydujących o wartości ubezpieczenia jest suma gwarantowana kosztów leczenia. Oczywiście im wyższa, tym lepiej. Sumy te zaczynają się zazwyczaj od 20 000 euro. Warto również zwrócić uwagę na pozostałe kwoty, w szczególności NNW.

Przede wszystkim jednak należy zastanowić się, jakiego ubezpieczenia potrzebujemy. Jeśli wybieramy się za granicę nurkować lub uprawiać wspinaczkę górską zwykłe ubezpieczenie może nie obejmować kontuzji i urazów, które możemy odnieść podczas tych aktywności. W przypadku, kiedy wykupujemy dłuższe ubezpieczenie, warto zwrócić uwagę na to, czy obowiązuje ono również w Polsce (niektóre ubezpieczenia wyłączają Polskę).

Ważnym aspektem na który należy zwrócić uwagę jest również odpowiedzialność ubezpieczyciela w sytuacji, gdy decydujemy się na wyjazd do krajów lub regionów w których ogłoszony jest stan epidemii lub pandemii. Ubezpieczyciel reguluje w warunkach swoje zobowiązania wobec ubezpieczonego w sytuacji gdy wyjeżdża do takich regionów, często ograniczając zakres ubezpieczenia.

Zawsze wykupując ubezpieczenie należy zapoznać się z Ogólnymi Warunkami Ubezpieczenia (OWU), w których zawarte są najważniejsze informacje o ubezpieczeniu. Jest to zazwyczaj około 10-20 stron, na których często za pomocą tabelek przedstawiono przysługujące ubezpieczonemu świadczenia oraz maksymalne kwoty za nie. W OWU zawarte są również sposoby postępowania przy wystąpieniu poszczególnych zdarzeń.

Jakie ubezpieczenie turystyczne wybrać?

I tu dochodzimy do bardzo trudnego pytania. Jakie ubezpieczenie turystyczne wybrać? Nie możemy Wam na nie udzielić odpowiedzi. Po pierwsze dlatego, że ubezpieczenia to produkty bardzo specyficzne i indywidualne. Ubezpieczenie, które jest idealne dla nas, może nie sprawdzić się w Waszym przypadku. Ubezpieczenia można kupić u stacjonarnych agentów, przez telefon czy internet korzystając z dostępnych na rynku kalkulatorów i porównywarek takich jak ta porównywarka ubezpieczeń turystycznych. Możliwość porównania ofert różnych ubezpieczycieli pozwoli jak najlepiej dopasować ochronę do Waszych indywidualnych potrzeb i możliwości. Pamiętajcie jednak, aby to nie cena była elementem decydującym o wyborze polisy. Najważniejszy jest zakres ochrony, jaki gwarantuje ubezpieczenie.

Dlatego – jak już pisaliśmy wcześniej, polecamy dokładnie wczytać się w OWU oraz tak jak na drodze zachować zasadę ograniczonego zaufania.

Pamiętajcie również, że nie zawsze droższe ubezpieczenie będzie lepsze. Wielokrotnie spotykałem się z tym, że tańsze ubezpieczenie było dla mnie bardziej odpowiednie, niż to o 100 czy 200 zł droższe.

Partnerem artykułu jest Rankomat.